De la poziția dominantă pe piață din anii 2000, transportatorul feroviar național de marfă CFR Marfă a ajuns la o treime din aceasta, restul acesteia revenind operatorilor privați. Cum a dispărut și unde se regăsește cota de piață a CFR Marfă?

doru.cireasa@clubferoviar.ro

Practic, în 20 de ani, CFR Marfă a reușit să ajungă din poziția de singur actor pe piața transportului feroviar de marfă, la o cotă de sub 30%. Strategia CFR SA 2020-2025, dată publicitații în toamna anului trecut, menționa anul 2001 drept primul în care CFR și-a pierdut supremația. După 0% în 2000, operatorii privați au ajuns în 2001 la o cotă de 1,17%, restul de 98,83% fiind al companiei de stat.

Cota de piață a CFR Marfă: 14 puncte procentuale pierdute într-un singur an

Nu a durat mult, iar operatorii privați au început să muște din piața transporturilor private. Practic, se poate spune că între 2000 și 2016, cel mai prost an pentru CFR Marfă a fost în 2004 când compania a pierdut 14 puncte procentuale din cota de piață, ajungând de la 97,49% la 83,93%. Alt an slabi a fost 2009, cu o pierdere de 11 puncte procentuale. An de an, compania de stat a pierdut cote de piață în jurul a 5-10 puncte procentuale. Singurul an în care CFR Marfă a recuperat din pierdere a fost în 2014 când compania de stat a reușit să își crească prezența pe piață cu un punct procentual de la 42,46% la 43.47%. Alți ani, cât de cât buni, au fost 2011 și 2016, ani în care cota de piață a scăzut atât de puțin încât putem spune că a fost constantă.

Acum se pune întrebarea: Ce reflectă aceste scăderi ale cotei de piață? A scăzut ponderea CFR Marfă pe piață ca urmare a menținerii volumelor transportate pe o piață în creștere? Sau pur și simplu cauza e scăderea de activitate a CFR Marfă pe o piață oricum în contracție?

Transportul feroviar, încă dominant în 1998

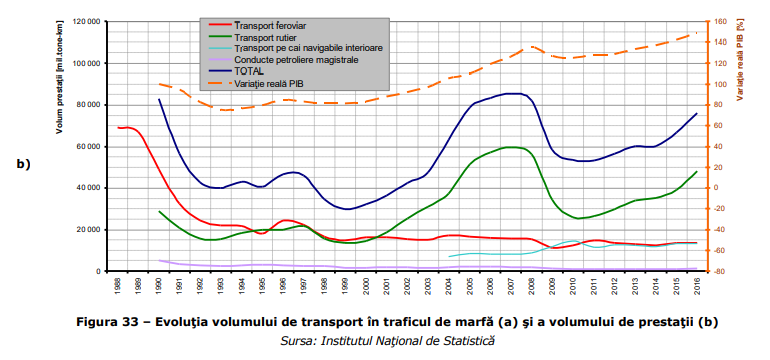

În 1998, transportul feroviar se afla într-o poziţie dominantă, cu o cotă de piaţă de cca 52% . Pe fondul scăderii continue a transportului feroviar, cota de piaţă a transportului rutier a crescut semnificativ începând din anul 2000. La nivelul anului 2001, transportul rutier a egalat cota de piaţă a transportului feroviar, apoi a continuat să crească şi a dobândit o poziţie dominantă pe piaţă. La sfârşitul anului 2016, cota de piaţă a transportului feroviar a fost de 21,9%, iar cea a transportului rutier de 78,1%.

Creșterea economică și intensificarea schimburilor comerciale au dus și la majorări ale volumelor transportate. Transportul rutier a luat crema creșterii economice, cum s-ar zice, volumele transportate pe feroviar fiind constante chiar în anii de creștere economică (vezi grafic).

Decuplarea celor două mijloace de transport s-a produs în anii 2000 când transportul rutier a decolat, iar cel feroviar a rămas constant, pierzând cotă inclusiv în perioada 2006-2008, de creștere economică susținută. În anul 2016, CFR Marfă a ajuns să deţină o cotă de piaţă de 37,07%, iar operatorii privaţi o cotă de 62,93%. Prevalenţa operatorilor privaţi pe piaţa transporturilor feroviare de marfă sugerează adoptarea de către aceştia a unui model de business mai eficient. Cotele de piaţă au fost determinate în raport de volumul total de prestaţii realizate (tone-km).

Oricum, grosul cotei a fost pierdut în deceniul 2000-2010. În cei 10 ani, CFR Marfă a pierdut 45% din piață în timp, iar după 2010 a pierdut (doar) 15%.

Concluzia: pe o piață în anumiți ani în scădere, cu noi competitori și modele de business importate din Europa de Vest, presiunea pe CFR Marfă a crescut. Aceasta cu atât mai mult cu cât la nivelul acționarului – stat nu a existat o strategie de susținere a societății (CFR Marfă a ajuns să subvenționeze transporturile de cărbune ale Complexurilor Energetice sau alimentarea CET-urilor) managementul a fost numit și schimbat politic, autonomia la nivelul companiei a lipsit.

Dar unde a ajuns cota de piață a CFR Marfă

Mai mult sau mai puțin, ca într-un sistem închis, ceea ce dispare într-o parte apare în altă parte. De aceea este cazul să vedem care sunt companiile care au luat în ultimii zece ani din piața CFR Marfă.

Câteva date apar în nota Comisiei Europene privind ajutorul de stat primit de CFR Marfă, în Strategia CFR SA, dar și în ultima statistică dată publicității de Patronatele feroviare grupate în OPSFPR.

Urmărirea datelor pare a sugera că 2000-2010 a fost deceniul operatorilor români, în timp ce 2010-2020 a fost cel al operatorilor străini, în special al DB Rail Germania.

Care era situația în 2010? Potrivit Comisiei Europene, în 2012, la nivel de tone-km, GFR deținea o cotă undeva la 20-30%, Unifer Trans 5-10%, Cargo Trans Vagon 5-10%, DB Schenker sub 5%, Transferoviar 0-5%. Intervalul de variație existent în documentul CE exprimă probabil diferențele între cotele de piață exprimate în diferite unități (tone-km, tren-km).

Ultimele date ale OPSFPR arată următoarele: dacă GFR a crescut cu 5 puncte procentuale în ultimul deceniu, DB și-a majorat ponderea pe piață cu peste 13%.

În prezent, primul clasat este GFR cu o cotă de piață de 30% potrivit informațiilor furnizate pe situl său de internet. În 2016, compania avea 20-30%, arăta CE în decizia luată privind ajutorul de stat primit de CFR Marfă.

DB Cargo, cea mai mare creștere pe piață

GFR este urmată de DB Cargo care are 57% din volumul transportat de GFR, deci undeva la 17% din piață. Un raport al Consiliului Concurenței preciza că la finele lui aprilie 2012, compania germană DB Schenker (predecesoarea DB Cargo) avea o cotă de piață de doar 3,65% (sursa aici), deci a câștigat aproximativ 13 puncte procentuale în aproape 10 ani. Al treilea clasat în prezent este Unicom Tranzit. Cota de piață e cam o treime din cea a GFR, deci 10%, în timp ce în 2012 avea 5%, creșterea fiind până în 5 puncte procentuale.

Locul următor este deținut de compania autohtonă Cargo Trans Vagon. Cota de piață în 2012 era de 5-10%, iar acum e de 6%. O cotă de 5% o are Vest Trans Rail, companie care a fost înființată în 2010. O cotă de piață egală are și Rail Cargo Carrier, companie austriacă care în 2012 avea 1,08%, deci care a crescut și ea cu aproape 4 puncte procentuale.

O cotă de piață similară are și TimRail Cargo , companie din Timiș care s-a înființat în 2013. Locurile următoare sunt ocupate de aproximativ alți 20 de operatori cu volume de transport fiecare sub pragul de un miliard tone brute – km. Majoritatea sunt înființați după 2010 și fiecare a mușcat un pic din cota CFR Marfă și a unor privați care au înregistrat scăderi.

O privire aruncată pe cifrele de mai sus sugerează că marele câștigător al ultimului deceniu ar fi DB Cargo, urmată de câțiva operatori ce și-au crescut afacerile cu până la 5% (GFR, Unicom) plus operatori înființați după 2010 sau relansați a căror cota de piață individuală a fost de 5% în perioada scursă.

Ce spun specialiștii:

Piața a fost pierdută de către CFR Marfă și ceilalți operatori în principal în favoarea transporturilor rutiere.

O situație acută pentru compania de stat a fost cea anterioară anilor 2010. A fost perioada în care CFR Marfă a pierdut marile companii private frustrate de calitatea slabă a serviciilor oferite de compania de stat.

La nivelul companiilor private în perioada 2005- 2008 a existat o presiune pe operatorii privați de a prelua cereri de transport de la companii exasperate de serviciile slabe ale CFR Marfă. A fost perioada în care operatorii privați au trebuit să își automatizeze activitățile de contractare.

Nu doar CFR Marfă a pierdut contracte, ci și unii operatori privați. Unul dintre operatorii privați importanți a pierdut, spre exemplu, contractul primit inițial de la Lukoil.

Poveștile cu cei care pleacă de la o companie cu contractele după ei e o legendă. Contează ofertele făcute, prețurile, licitațiile organizate.

Au existat și situații inverse când comenzile au plecat de la operatorii privați la CFR Marfă, e vorba în special de comenzile de la companiile de stat.

Dacă nu ar fi existat operatorii români în perioada 2000-2010, activitatea de transport ar fi fost acum la companiile străine, respectiv DB și OBB.

Fluctuația de personal

Un aspect interesant este migrația personalului de conducere între CFR Marfă și operatorii privați.

Buni pentru a conduce afacerile private, directorii de la CFR Marfă au fost destituiți sau și-au dat demisia de la compania de stat, unde lipsa autonomiei și arbitrariul erau cuvinte de ordine. Astfel, Ion Garoseanu fost director general al CFR SA și adjunct la CFR Marfă conduce Vest Trans Rail, la CER Fersped este Marinică Voicu, fost director general al CFR Marfă, Sorin Chinde de la GFR vine și el de la compania de stat, George Buruiană a fost director general al operatorului de stat de marfă înainte de a conduce Servtrans, iar Călin Grațian, vicepreședinte GRAMPET, a activat anterior pentru CFR Marfă și Rail Cargo (OBB). Ultima mutare este numirea lui Ovidiu Vizante, fost șef în cadrul Rail Cargo, la conducerea CFR Călători.